武装客户和平台商,有效评估交易成本

LMAX交易所最新出版的外汇交易成本分析(TCA)和公平交易白皮书,从独立第三方的聚合器中提取2016年发送到7个流动性提供商的超过700万个订单,6个有“最后观望”的LP以及LMAX,进行了客观分析。该白皮书以此数据作为基础,提出供客户和流动性提供商有效评估交易成本和执行质量的指标。

白皮书提出的5大TCA指标分别是:

- 成交率

- 价格优化

- 等待成交时间

- 市场影响

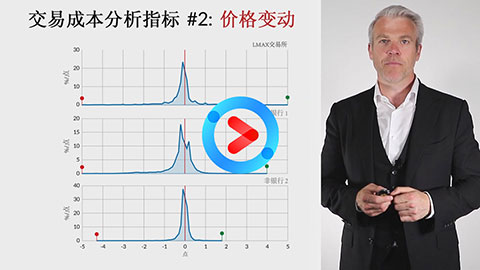

- 点差

观看5大外汇TCA指标视频

同一个生态圈,同一个流动性提供商。为何市价单和限价单的成交率有所不同?

在LMAX交易所, 我们视拒单是一种机会成本, 错过的订单也是”真金白银”。

价格优化 – 为何不同流动性提供商的不利滑点和价格优化的比例有别?

价格优化在LMAX交易所真实市场中央限价单报价(CLOB)上经常会看到,不利滑点和价格优化比例约为2:1;而“最后观望”流动性提供商则基本不提供价格优化,其滑点比率可高达9:1。

等待成交时间 – 成交率未达到100%的情况下,等待成交时间就是一种成本。

LMAX交易所无等待成交时间,您的订单如果不马上成交,就是马上获得不成交的确认。而根据第三方撮合器收集的数据显示,“最后观望”流动性提供商上的100毫秒的等待成交时间成本为25美元/百万美元(除非成交率达到100%),其中该成本的60%发生在头10毫秒内。

市场影响 – 流动性提供商响应慢 = 交易收益锐减。

如提交订单后,流动性提供商持有您订单的同时已经在市场上先行操作,将导致成交率降低或不利滑点加大,从而增加成本!

点差 – 如何准确量度有效点差?

点差小就是好,点差大就是差?实际上没这么简单!您可以加入对于其他交易成本分析指标的考量来综合判断有效点差。

观看完整版外汇交易成本分析白皮书视频 “指导概览 ”

84页长的白皮书并不容易理解,但LMAX交易所首席执行官David Mercer通过以下这个教育视频,为您拆解白皮书,并和跟您逐步检视实价和”最后观望”流动性的比较例子,突出了实价流动性平台经常被忽视的执行优势。

发现实价流动性提供完全可控交易的好处

LMAX交易所交易机制,匿名的中央限价单报价(CLOB)为习惯在”最后观望”平台中交易的客户带来机会和挑战。然而,实价流动性作为透明和有效选择,让客户完全掌握交易执行质量的控制权,而且没有交易前的信息披露,这个好处是十分明显的。

Download a copy of the white paper

凝聚性强和完整的信息将引导交易员作出知情选择,并有效扫除过去几年丑闻充斥所引起的不信任。